📚 マネーシェルティのゆるっと投資|質問回答

「返戻率110%」と「年利7%複利」

計算式で全部わかるワン🐾📊

なぜNISAが学資保険に

大差をつけるのか

〜 「なんとなくわかった気がする」ではなく・計算式で完全に理解するワン🐾 〜

前回の記事で「学資保険の返戻率110%とNISAの年利7%の計算のしかたがわからない」という質問が来たワン🐾

ありがとうワン!大事な疑問ワン📮

今日は計算式を全部見せながら——

「なぜ同じ月2万円なのに18年後が432万円も違うのか」を

順番に丁寧に解説するワン✨

数学が苦手でも大丈夫——小学生の算数レベルで全部説明するワン🐾

🛡️ まず「返戻率110%」の計算から——シンプルな掛け算ワン🐾

🐾

マネーシェルティ

KEN先生、まず「返戻率110%」ってどういう意味ワン?🐾 パーセントって難しそうワン……。

🧑

KEN先生

シンプルなんだよ🐾 「返戻率110%」は「払った合計金額の110%が返ってくる」という意味なんだよ。100%だったら払った分そのまま・110%なら払った分より10%多く返ってくる——ただそれだけなんだよ✨

🛡️ 学資保険「返戻率110%」の計算式ワン🐾

STEP① 元本(払った合計)を計算するワン

月2万円 × 12ヶ月 × 18年 = 432万円

毎月2万円を18年間払い続けた合計が432万円(元本)ワン

STEP② 返戻率110%を掛けるワン

432万円 × 1.10 = 475万2,000円

「110%」→「1.10」として掛け算するだけワン🐾

利益は432万円×10%=43万2,000円——18年間でたったこれだけワン😰

利益は432万円×10%=43万2,000円——18年間でたったこれだけワン😰

🛡️ 学資保険 18年後

約475万円

約475万円

🌍 次に「年利7%・複利」の計算——ここが学資保険との決定的な違いワン🐾

🐾

マネーシェルティ

KEN先生、「年利7%の複利」——この「複利」っていうのが難しいワン🐾 「単利」と何が違うワン?

🧑

KEN先生

例えで考えようか🐾 単利は「元本にだけ利息がつく」——毎年432万円の7%=約30万円が増える計算なんだよ。でも複利は「増えた利益にも次の年の利息がつく」——つまり「増えた分がさらに増える」んだよ。これが「複利の魔法」なんだよ✨

🐾

マネーシェルティ

「雪だるま」ワン🐾⛄ 転がるほど大きくなる——バフェットのスノーボール理論と同じワン!最初は小さいけど・転がるほど(年数が経つほど)どんどん大きくなるワン✨

🌍 NISAオルカン「年利7%・複利」の計算式ワン🐾

まず「月利」を出すワン(年利÷12ヶ月)

年利7% ÷ 12ヶ月 = 月利 約0.5833%

毎月の利率を月単位にするワン🐾 0.07 ÷ 12 ≒ 0.005833

1ヶ月目の計算(積立開始)

2万円 + 2万円 × 0.5833% = 20,117円

1ヶ月目:2万円に117円の利息が付いて20,117円ワン🐾

2ヶ月目の計算(複利の魔法が始まる)

20,117円 × 1.005833 + 2万円 = 40,351円

「前月の20,117円にも利息がつく」——これが複利ワン🐾

単に2万円を2回積み立てた「4万円」より351円多いワン✨

単に2万円を2回積み立てた「4万円」より351円多いワン✨

これを216ヶ月(18年)繰り返すと……

2万円 × ((1 + 0.005833)²¹⁶ – 1) ÷ 0.005833

この計算式(積立の複利公式)の答えが約861万円ワン🐾😲

元本432万円に対して利益だけで約429万円——元本とほぼ同額の利益ワン✨

元本432万円に対して利益だけで約429万円——元本とほぼ同額の利益ワン✨

🌍 NISA 18年後

約861万円

約861万円

📈 年ごとの積み上がり——どのタイミングで加速するワン?🐾

📊 月2万円×年利7%——年ごとの残高推移ワン🐾

1年目

約25万円

3年目

約80万円

5年目

約143万円

8年目

約256万円

10年目

約346万円

12年目

約449万円

15年目

約634万円

17年目

約780万円

🎁 18年目(子ども18歳)

約861万円✨

約861万円✨

🐾 注目してほしいのは10年目以降の加速度ワン!

10年目:約346万円 → 18年目:約861万円——後半の8年で約515万円増えてるワン😲

「複利は後半に爆発する」——これが積み立てを長く続ける理由ワン✨

📈 計算の仕組みがわかったら——今日始めるワン

楽天証券でNISA×オルカン積立——

「複利の魔法」を今日から動かすワン🐾📈

「複利の魔法」を今日から動かすワン🐾📈

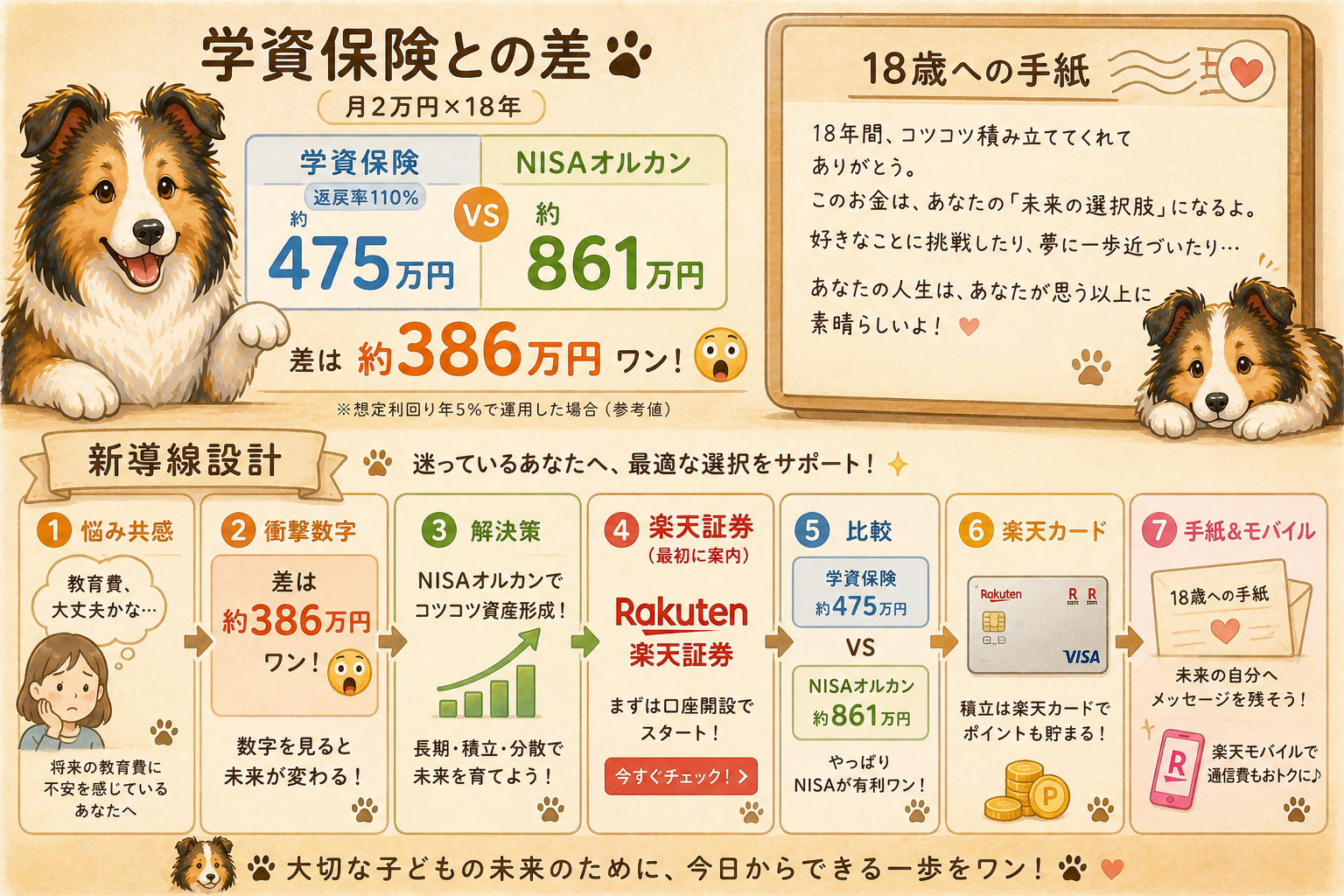

返戻率110%の学資保険:475万円 vs 年利7%複利のNISA:861万円——差は約386万円ワン🐾

仕組みがわかった今日・楽天証券でNISA口座を開いてオルカン積立設定するだけワン🌍

「複利の魔法」は始めた日からカウントが始まるワン🐾✨

仕組みがわかった今日・楽天証券でNISA口座を開いてオルカン積立設定するだけワン🌍

「複利の魔法」は始めた日からカウントが始まるワン🐾✨

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

💬 対談③|「返戻率110%」と「年利7%複利」——根本的な違いワン🐾

🐾

マネーシェルティ

KEN先生、計算式を見てやっとわかったワン🐾!「返戻率110%」は「払った合計×1.10」で終わり——「年利7%複利」は「増えた分にもまた利息がつく」から雪だるまになるワン!この違いが18年で386万円になるワン😲

🧑

KEN先生

完璧な理解だよ🐾 もう一つ大事な点——学資保険の「実質年利」を計算すると約0.5%程度になることが多いんだよ。432万円が18年で475万円——これを年利に換算すると約0.5%なんだよ。一方オルカンの年利7%との差は約6.5%——この小さそうな差が18年の複利で386万円の差になるんだよ✨

🐾

マネーシェルティ

「年利0.5%と7%——たった6.5%の差」——でも18年の複利で386万円になるワン🐾!これが「小さな差×長い時間=大きな結果」というお金の真実ワン✨ 18歳の子どもにこれを伝えられたら、最高の教育になるワン!

📱 積立資金を作る——固定費削減が最速ワン🐾

楽天モバイルで固定費を削って

「複利を動かす資金」を毎月作るワン🐾📉

「複利を動かす資金」を毎月作るワン🐾📉

複利の計算式は理解できたワン🐾 次は「その資金を用意する」ことワン

楽天モバイルで年間6〜10万円節約→毎月NISAへ——「固定費を削った日」が「複利のカウントが加速した日」ワン✨

6.5%の差を18年かけて386万円にする——今日動くワン🐾

楽天モバイルで年間6〜10万円節約→毎月NISAへ——「固定費を削った日」が「複利のカウントが加速した日」ワン✨

6.5%の差を18年かけて386万円にする——今日動くワン🐾

※アフィリエイトリンクです。料金・条件は公式サイトをご確認ワン🐾

💳 日常の買い物も複利に加えるワン——ポイ活で積立を加速ワン

楽天カードでポイ活——

ポイントも複利の雪だるまに加えるワン🐾💳⛄

ポイントも複利の雪だるまに加えるワン🐾💳⛄

楽天カードでNISA積立→ポイント付く→また投資🌱

「ポイントも複利の雪だるまに追加する」——小さくても18年で大きくなるワン🐾

複利の計算式を理解した今日・全部動かし始めるワン✨

「ポイントも複利の雪だるまに追加する」——小さくても18年で大きくなるワン🐾

複利の計算式を理解した今日・全部動かし始めるワン✨

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン——計算式バージョン

🛡️ 返戻率110%=「432万円×1.10=475万円」——シンプルな掛け算・利益は43万円だけワン

🌍 年利7%複利=「増えた分にも利息がつく」——後半に爆発・18年で861万円・利益429万円ワン

⛄ 「小さな差(6.5%)×長い時間(18年)×複利」=386万円の差——これが複利の魔法ワン🐾✨

“

「返戻率110%」——払った合計×1.10の掛け算ワン🐾

「年利7%複利」——増えた分にも利息がつく雪だるまワン⛄

この違いが・18年という時間を通じて・386万円の差になるワン。

計算式を知ると——

「なぜNISAなのか」「なぜ早く始めるのか」の答えが完全にわかるワン🐾✨

「返戻率110%」——払った合計×1.10の掛け算ワン🐾

「年利7%複利」——増えた分にも利息がつく雪だるまワン⛄

この違いが・18年という時間を通じて・386万円の差になるワン。

計算式を知ると——

「なぜNISAなのか」「なぜ早く始めるのか」の答えが完全にわかるワン🐾✨

質問ありがとうワン🐾📮 「返戻率110%」は掛け算・「年利7%複利」は雪だるまワン✨

同じ月2万円でも18年後に861万円 vs 475万円——差は386万円ワン😲

「6.5%の差×18年の複利」が大きな差を生む——これが複利の本質ワン🐾

仕組みを理解したら・楽天証券でNISA開設・楽天カードでポイ活・楽天モバイルで資金確保ワン📈

計算式がわかった今日——

複利の魔法を動かし始めるワン🐾⛄✨

複利の魔法を動かし始めるワン🐾⛄✨

🐶✨

※本記事は情報提供・教育目的で作成されたものです。シミュレーションは年利7%の試算であり将来の運用成果を保証するものではありません。学資保険の返戻率は商品により異なります。実際の計算結果は端数処理等により多少異なる場合があります。投資にはリスクが伴います。各サービスの料金・条件は公式サイトをご確認ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント