📚 マネーシェルティのゆるっと投資

NISAは非課税でも

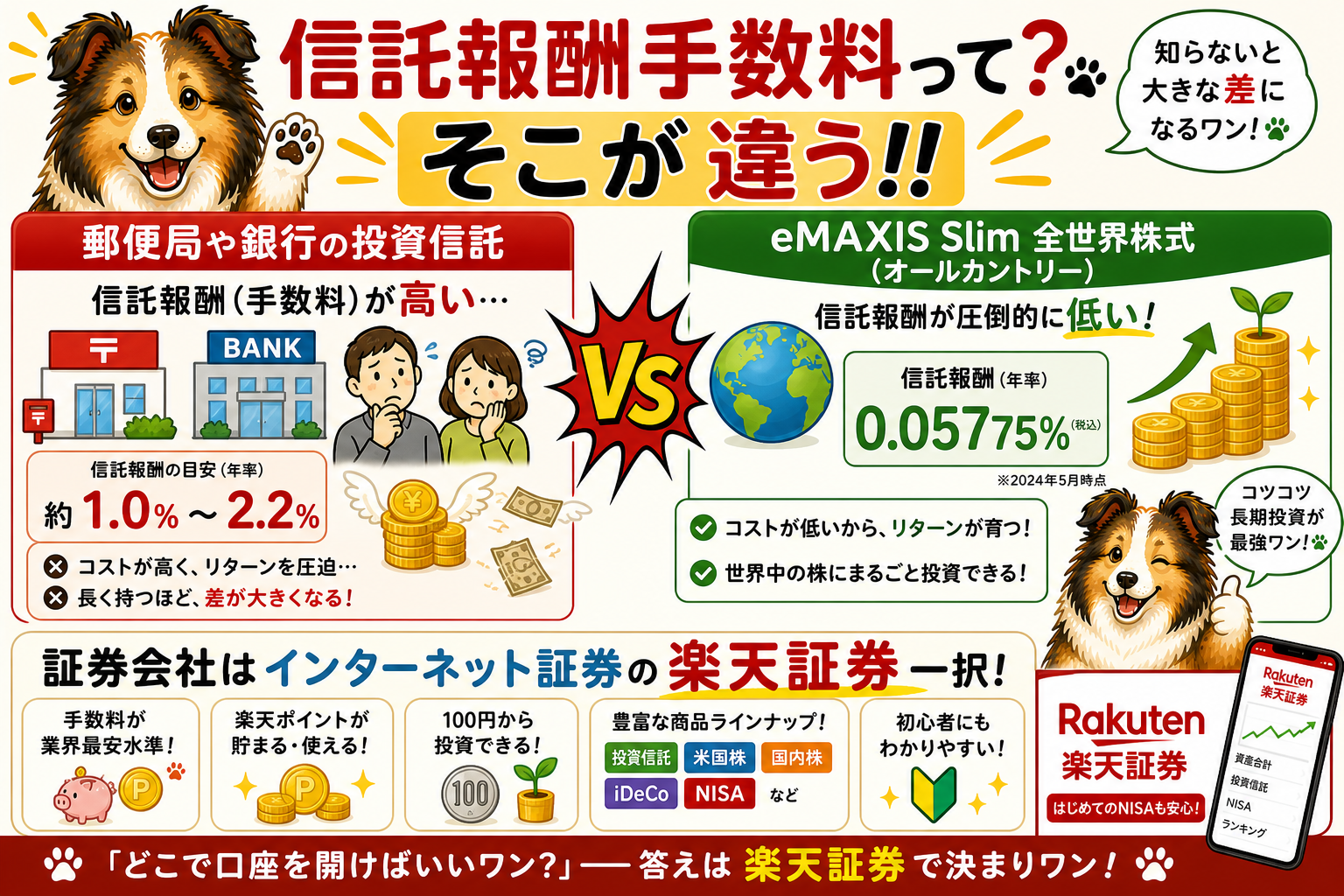

「商品の手数料」で損をするワン🐾💸

窓口で勧められる商品とオルカンを

比べたら30年後に最大291万円の差ワン!

〜 NISAの「非課税」は同じ——でも商品の信託報酬が違えば・未来の自分が損をするワン🐾 〜

「銀行や郵便局の窓口でNISAの相談をしたら、商品を勧められたワン」🐾

「NISAって非課税だから、どの商品でも同じじゃないワン?」

「信託報酬って何ワン?どこを見ればいいワン?」

今日は正直に全部話すワン📊

NISAの「非課税」は全員に平等——でも「商品の信託報酬(手数料)」は商品によって全然違うワン。

同じNISAで同じ30年間積み立てても——商品の選択1つで最大291万円の差が生まれる可能性があるワン😲

「どこで相談したか」より「何の商品を選んだか」——これが全てワン🐾

💸 「信託報酬(手数料)」——見えないのに毎日引かれているワン🐾

📅

信託報酬は「毎日」自動で引かれているワン——投資信託を持っている間、毎日少しずつ資産から自動で差し引かれる仕組みワン🐾 別途請求書が来るわけではないから「引かれている感覚」がないワン。でも30年積み重なると大きな差になるワン😰

📊

信託報酬は「運用成績に関係なく」かかるワン——利益が出ていても・損をしていても・信託報酬は毎日引かれるワン🐾 「損をしながらも手数料を払い続ける」——これが高コスト商品の怖さワン✨

🔍

信託報酬は「目論見書」に必ず書いてあるワン——投資信託を買う前に渡される「目論見書(もくろみしょ)」という書類に信託報酬率が記載されているワン🐾 「年率○○%」という数字を必ず確認してから購入する——これが大切ワン✨

📊 100万円を同じ30年間・同じNISAで運用した場合——信託報酬だけでこれだけ差が出るワン🐾

オルカン(信託報酬年0.05775%)→ 30年後:約748万円

窓口販売アクティブ型(信託報酬年1.8%平均)→ 30年後:約457万円

差:約291万円——同じNISA・同じ100万円・同じ30年なのにワン😲

窓口販売アクティブ型(信託報酬年1.8%平均)→ 30年後:約457万円

差:約291万円——同じNISA・同じ100万円・同じ30年なのにワン😲

税金は同じくゼロ——でも「商品の信託報酬の差」だけで291万円の損失が生まれるワン🐾

これが「NISAの非課税は同じでも・商品選びで未来が変わる」という意味ワン

これが「NISAの非課税は同じでも・商品選びで未来が変わる」という意味ワン

💬 対談①|「NISAは非課税だから同じ」——この誤解が一番危ないワン🐾

🐾

マネーシェルティ

KEN先生、「NISAは非課税だから・どこで買っても・何を買っても同じ」って思ってる人が多いワン🐾 これって大きな誤解ワン?

🧑

KEN先生

これが一番危険な誤解なんだよ🐾 NISAの「非課税」は確かに全員平等——利益に約20%の税金がかからないのは同じなんだよ。でも「商品の信託報酬(手数料)は商品によって全然違う」んだよ。非課税で得した分を・信託報酬で全部持っていかれてしまう、ということが起きるんだよ😰

🐾

マネーシェルティ

「非課税の恩恵」を最大限に受けるためには——信託報酬が低い商品を選ぶことが必須ワン🐾!NISAを正しく使えるかどうかは「どこで口座を開いたか」より「何の商品を選んだか」で全部決まるワン!

🧑

KEN先生

そして大事なポイントが——窓口で勧められる商品が必ずしも低コストとは限らないことなんだよ🐾 窓口販売の商品には「販売コスト(販売会社への報酬)」が信託報酬に含まれることが多く、結果として信託報酬が高くなる傾向がある——これは金融業界の一般的な仕組みなんだよ。

📊 「販売チャネル別・商品タイプ別」の信託報酬目安を比べるワン🐾

| 購入場所・商品タイプ | 信託報酬の目安 (年率・税込) |

100万円×30年後 (年利7%基準) |

オルカンとの差 |

|---|---|---|---|

| ✅ ネット証券 オルカン(楽天証券等) |

約0.06% | 約748万円 | 基準(最低) |

| ネット証券 インデックス型(平均) |

約0.1〜0.5% | 約700〜740万円 | 約5〜50万円差 |

| 銀行・信用金庫窓口 インデックス型(平均) |

約0.5〜1.0% | 約608〜700万円 | 約50〜141万円差 |

| 銀行・郵便局窓口 アクティブ型(平均) |

約1.0〜1.5% | 約498〜608万円 | 約141〜251万円差 |

| 対面証券会社窓口 アクティブ型(平均) |

約1.5〜2.0% | 約457〜498万円 | 約251〜291万円差😰 |

※信託報酬は商品・販売チャネルにより大きく異なります。上記は業界の公開データをもとにした一般的な目安の範囲ワン🐾 実際の信託報酬は必ず各商品の「目論見書」でご確認ワン。購入前に目論見書を必ず読むことが法律で義務付けられているワン✨

🏦 低コスト商品を選ぶ——楽天証券でオルカンを積み立てるワン

楽天証券でNISA×オルカン積立——

信託報酬年0.05775%で「手数料の差」を最小にするワン🐾📈

信託報酬年0.05775%で「手数料の差」を最小にするワン🐾📈

NISAの非課税を最大限に活かすには——信託報酬が最低水準のオルカンを楽天証券で積み立てることが最善策ワン🐾

口座開設無料・100円から・手数料ゼロ——「商品を正しく選んだ日」が「30年後の291万円の差を守った日」ワン🐾✨

口座開設無料・100円から・手数料ゼロ——「商品を正しく選んだ日」が「30年後の291万円の差を守った日」ワン🐾✨

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

📊 月3万円×30年積立——信託報酬の差でいくら違うワン?🐾

💴 月3万円×30年×年利7%(信託報酬差し引き後)のシミュレーションワン🐾

✅ オルカン(信託報酬年約0.06%)

約3,618万円

約3,618万円

ネット証券インデックス(年約0.3%)

約3,450万円(約168万円少ない)

約3,450万円(約168万円少ない)

銀行窓口インデックス(年約0.8%)

約3,131万円(約487万円少ない)

約3,131万円(約487万円少ない)

銀行・郵便局窓口アクティブ(年約1.5%)

約2,741万円(約877万円少ない)

約2,741万円(約877万円少ない)

対面証券会社アクティブ(年約1.8%)

約2,591万円(約1,027万円少ない!)

約2,591万円(約1,027万円少ない!)

※年利7%の基準リターンから各信託報酬を差し引いた実質リターンで計算した試算ワン🐾 将来の運用成果を保証するものではないワン。

月3万円×30年で信託報酬の差だけで最大1,027万円の差が生まれる可能性——信託報酬を確認することが全ての始まりワン😲

月3万円×30年で信託報酬の差だけで最大1,027万円の差が生まれる可能性——信託報酬を確認することが全ての始まりワン😲

💬 対談②|銀行・郵便局の窓口でNISAを相談した場合——どうするワン?🐾

🐾

マネーシェルティ

KEN先生、銀行の窓口でNISAの説明をしてもらったワン🐾 商品を勧められたけど、どうすればいいワン?

🧑

KEN先生

まず落ち着いてワン🐾 窓口での相談自体は悪いことではないんだよ。ただ「勧められた商品の信託報酬を必ず確認する」ことが大事なんだよ。「この商品の信託報酬(年率)は何%ですか?」と聞けばいいんだよ——説明義務があるから答えてくれるはずなんだよ✨

🐾

マネーシェルティ

「信託報酬は何パーセントワン?」——この一言を言えるかどうかが全てワン🐾!年0.5%以下なら比較的低コスト・1%以上なら要注意・2%近いなら慎重に考えるワン。インターネットが使えるなら楽天証券でオルカンを積み立てる方が長期では有利になることが多いワン✨

✅ 「信託報酬を確認する」——今すぐできる3ステップワン🐾

📋

STEP1:「目論見書」を必ず確認するワン——投資信託を購入前に渡される「目論見書(もくろみしょ)」に信託報酬が記載されているワン🐾 「年率○○%(税込)」という数字を探すワン。0.5%以下・1%以上・2%近いで判断するワン✨

💬

STEP2:「信託報酬は何%ですか?」と聞くワン——窓口担当者に直接質問するワン🐾 金融機関には説明義務があるので必ず教えてくれるワン。「この商品の信託報酬は年率で何%ですか?」——この一言を言えるかどうかが全てワン✨

🌍

STEP3:オルカンの信託報酬と比べるワン——eMAXIS Slim 全世界株式(オルカン)の信託報酬は年0.05775%ワン🐾 これを基準にして「何倍コストがかかるか」を考える——10倍なら0.5775%・30倍なら1.7%という感覚ワン✨

📱 商品を正しく選んだ上で——固定費も削って積立資金を増やすワン

楽天モバイルで固定費を削って

「低コスト商品への積立資金」をさらに増やすワン🐾📉

「低コスト商品への積立資金」をさらに増やすワン🐾📉

商品の信託報酬を低くする——これが最初の一手ワン🐾

次の一手は固定費を削って積立額を増やすこと——楽天モバイルで年間6〜10万円節約→NISAへ✨

「低コスト商品×多い積立額」——この2つが揃った時に未来が大きく変わるワン🐾

次の一手は固定費を削って積立額を増やすこと——楽天モバイルで年間6〜10万円節約→NISAへ✨

「低コスト商品×多い積立額」——この2つが揃った時に未来が大きく変わるワン🐾

※アフィリエイトリンクです。料金・条件は公式サイトをご確認ワン🐾

💳 低コスト商品で積み立てながら——ポイントでさらに加速するワン

楽天カードで楽天証券のNISA積立——

低コスト商品×ポイント還元で「二重の節約」ワン🐾💳

低コスト商品×ポイント還元で「二重の節約」ワン🐾💳

信託報酬を低く抑えたオルカンで積み立てながら——楽天カードでさらにポイントが付いて・そのポイントもNISAへワン🐾

「手数料を払わない」+「ポイントをもらう」——この両方を同時に実現するワン✨

「手数料を払わない」+「ポイントをもらう」——この両方を同時に実現するワン✨

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン

💸 NISAの非課税は全員同じ——でも信託報酬の差だけで30年後に最大291万円の差が生まれるワン😲

📋 「信託報酬は何%ですか?」——この一言を言えるかどうかが「未来の自分を守れるか」を決めるワン🐾

🌍 楽天証券でオルカン(年0.05775%)——業界最低水準のコストでNISAの恩恵を最大化するワン✨

“

NISAを始めた——それは正しい一歩ワン🐾📊

でも「何の商品を選んだか」で・30年後の結果が全然変わるワン。

信託報酬の差が毎日少しずつ積み重なって・30年後に最大291万円の差になる——

これを知っているかどうかで「未来の自分が損をするかどうか」が決まるワン。

「目論見書で信託報酬を確認する」——今日からこの習慣を持つワン🐾✨

NISAを始めた——それは正しい一歩ワン🐾📊

でも「何の商品を選んだか」で・30年後の結果が全然変わるワン。

信託報酬の差が毎日少しずつ積み重なって・30年後に最大291万円の差になる——

これを知っているかどうかで「未来の自分が損をするかどうか」が決まるワン。

「目論見書で信託報酬を確認する」——今日からこの習慣を持つワン🐾✨

NISAは非課税でも商品の信託報酬で損をする——知ってるか知らないかが全てワン🐾📊

100万円×30年で信託報酬の差だけで最大291万円の差——月積立でもさらに大きな差になるワン😲

「信託報酬は何%ですか?」この一言を言えるかどうかが未来を変えるワン🐾

楽天証券でオルカン(年0.05775%)——NISAの非課税を最大限に活かす最善の選択ワン✨

「今日・信託報酬を確認した」——

その習慣が30年後の291万円を守るワン🐾💸✨

その習慣が30年後の291万円を守るワン🐾💸✨

🐶✨

※本記事は情報提供・教育目的で作成されたものです。信託報酬の比較は業界の公開データをもとにした一般的な目安の範囲であり、特定の金融機関・商品を指すものではありません。実際の信託報酬は必ず各商品の「目論見書(交付目論見書)」でご確認ください。投資信託を購入する際は目論見書の交付を受け、内容を十分ご理解の上でご判断ください。シミュレーションは年利7%の試算であり将来の運用成果を保証するものではありません。投資にはリスクが伴います。各サービスの料金・条件は公式サイトをご確認ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント