「子どものために何かしてあげたい」——親なら誰もが思うことワン🐾👶

「学資保険に入った方がいい?」「NISAってどうなの?」

「18年後にいくら貯まるワン?」

今日は正直に数字で全部答えるワン📊

生まれた日から月2万円をNISAで積み立てると——18歳の誕生日に約861万円になる可能性があるワン。

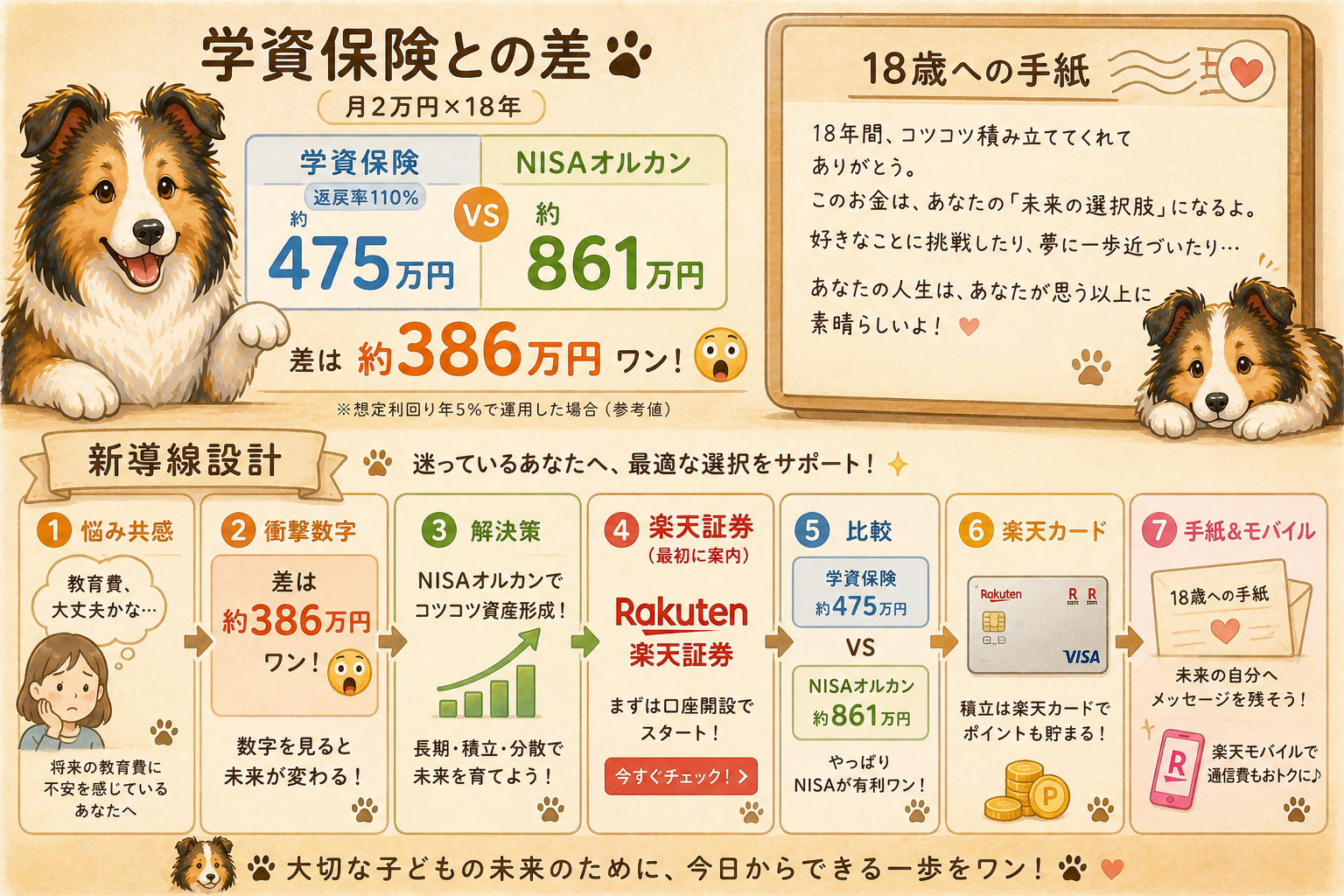

学資保険との差は約386万円ワン😲

子どもへの最高のプレゼントは何か——数字が全部答えてくれるワン✨

🎁 生まれた日から月2万円——18年後はこうなるワン🐾

月2万円 × 18年間(216ヶ月)

元本:432万円

学資保険(返戻率110%)→ 約475万円

NISAのオルカン(年利7%)→ 約861万円

同じ月2万円でも——18年後に約386万円の差が生まれるワン😲

しかもNISAは利益に税金がかからない——手取りの差はさらに大きいワン🐾

この差を生み出す「仕組み」は簡単ワン🐾

楽天証券でNISA口座を開いて・オルカンを月2万円自動積立するだけワン。

あとは18年間ほったらかしでいいワン✨

🎁 子どもへの最高のプレゼント——今日始めるワン

楽天証券でNISA×オルカン積立——

「生まれた日」が「861万円への第一歩」ワン🐾👶📈

月2万円・18年・年利7%——元本432万円が約861万円になる可能性があるワン🐾

楽天証券なら100円から・自動積立で・ほったらかしOK——

「子どもが生まれた今日」が「18歳の大プレゼントへの第一歩」ワン🎁✨

🏦 楽天証券でNISA口座を開くワン(無料)

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

📊 月2万円×18年——学資保険とNISAを正直に比べるワン🐾

🛡️

学資保険(月2万円×18年)

💴元本:432万円

📊返戻率:105〜110%程度が多い

⚠️途中解約で元本割れリスク

⚠️インフレに負ける可能性

✅「保障」がある安心感

約453〜475万円

(返戻率105〜110%の場合)

🌍

NISA×オルカン(月2万円×18年)

💰元本:432万円

📈長期平均年利:約7%(参考値)

✅いつでも引き出せる・流動性が高い

✅利益に税金がかからない(NISA)

🌍世界3,000社の成長をまるごと受取

約861万円✨

(年利7%・複利計算)

📊 月額別シミュレーション——無理のない金額から始めるワン🐾(年利7%・18年)

💴 月5,000円から始める場合約215万円(元本108万円)

💴 月1万円の場合約431万円(元本216万円)

💴 月2万円の場合約861万円(元本432万円)

🎁 月3万円なら18歳に

約1,292万円✨

※年利7%のシミュレーションワン🐾 将来の運用成果を保証するものではないワン。

「無理のない金額から始める」が大事——月5,000円でも18年で215万円になる可能性があるワン✨

💬 対談①|「学資保険よりNISA」——なぜこんなに差が出るワン?🐾

🐾

マネーシェルティ

KEN先生、同じ月2万円なのに学資保険が約475万円・NISAが約861万円——なんでこんなに差が出るワン?🐾😲

🧑

KEN先生

根本的な仕組みの違いなんだよ🐾 学資保険は保険料から「保障コスト・運営費・販売コスト」が引かれて・残りが低利回りで運用される。一方NISAのオルカンは払った金額がほぼそのまま世界中の株式に投資されて・長期で年平均7%程度の成長が期待できる。「コストの差」と「運用利回りの差」——この2つが18年で約386万円の差になるんだよ。

🐾

マネーシェルティ

「18年間×複利」の威力ワン🐾!学資保険の475万円でも「ありがたい」ワン。でも861万円なら大学4年間の学費を全部カバーして・さらに残るかもしれないワン😲 しかもNISAはいつでも引き出せる——急な出費にも対応できるワン✨

💳 子育て費用もポイ活——楽天カードでNISAに流すワン

楽天カードで子育て費用をポイ活——

ポイントもNISAに変えてプレゼントを増やすワン🐾💳👶

おむつ・ミルク・ベビー用品——子育ての買い物を楽天カードで払うとポイントが貯まるワン🐾

そのポイントをNISAに投資→18歳のプレゼントがさらに大きくなるワン✨

「子育ての出費」が「子どもへのプレゼント」に変わる循環ワン🐾🎁

💳 楽天カードをチェックするワン

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

📝 18歳の誕生日に——こんな手紙と一緒に渡すワン🎁🐾

🎁 18年後、子どもに渡す「手紙のイメージ」ワン🐾

○○へ。18歳の誕生日おめでとう。

あなたが生まれた日から、お父さん(お母さん)はずっと積み立ててきたワン。

毎月2万円——たった2万円ワン。

でも18年間・複利の力を借りたら約861万円になったワン。

これは「eMAXIS Slim 全世界株式(オールカントリー)」——

アップルもGoogleもマクドナルドも、世界中の会社に少しずつ投資していたワン。

あなたがスマホを使うたびに・ジュースを飲むたびに・

世界中の人々が経済を動かすたびに——このお金が少しずつ育ってきたワン。

このお金で大学へ行ってもいい。将来の夢に使ってもいい。

さらに投資して・大きく育てていってもいい。

「お金を育てる」ということを、あなたにも知ってほしいワン。

これがお父さん(お母さん)からの一番大きなプレゼントワン🎁🐾

💬 対談②|「プレゼント」だけじゃない——子どもの「勉強」にもなるワン📚🐾

🐾

マネーシェルティ

KEN先生、861万円を渡すのはもちろん嬉しいワン🐾 でも「お金の教育」という意味でも大きいと思うワン!

🧑

KEN先生

これが実は一番大事な点なんだよ🐾 「月2万円が18年で861万円になる仕組み」を知った子どもは——複利・分散投資・長期積立の重要性を体で理解できるんだよ。教科書より何倍も深く刺さるんだよ。さらに「感謝される」——学資保険の475万円より・NISAの861万円の方が・明らかに感謝されるんだよ🐾✨

🐾

マネーシェルティ

「お金」と「知識」——二つのプレゼントを同時に渡せるワン🐾✨ 18歳でこの仕組みを知った子どもが・自分でも積み立てを始めたら——30代・40代の豊かさが全然違ってくるワン。親からの最高の「教育」になるワン!

📚 18歳の子どもに伝えたい「お金の3つの真実」ワン🐾

⏰

「時間」が最大の武器——18歳から同じ月2万円を積み立て始めれば・36歳(18年後)にはさらに大きな資産になるワン🐾 「早く始めた人が圧倒的に有利」——これを18歳で知ることが人生を変えるワン✨

🌍

「分散」がリスクを下げる——オルカンは世界3,000社に分散しているワン。一つの会社・一つの国に集中させないことが長期で安定して増やす秘訣ワン🐾✨

⚙️

「複利」が奇跡を起こす——月2万円が18年で861万円になる理由は複利ワン。「増えた利益がさらに増える」仕組み——これを18歳で理解できれば、人生のお金の不安が大幅に減るワン🐾✨

📱 子どもへの積立資金——固定費削減で毎月生み出すワン

楽天モバイルで固定費を削って

「子どもへの積立資金」を作るワン🐾📉👶

「月2万円の積立が難しい」という人——楽天モバイルへの乗り換えで年間6〜10万円が浮いて積立資金になるワン🐾

スマホ代を削った分が・18年後に子どもへの数百万円のプレゼントに変わるワン✨

「スマホを変えた日」が「子どもへのプレゼントを大きくした日」ワン🐾🎁

📱 楽天モバイルをチェックするワン

※アフィリエイトリンクです。料金・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン

🎁 月2万円×18年——学資保険は約475万円・NISAオルカンは約861万円・差は約386万円ワン😲

📚 お金だけじゃなく「複利・分散・長期積立」という知識も一緒に渡せる——最高の投資教育ワン🐾

✨ 月5,000円からでも18年で215万円——無理のない金額で今日始めることが一番大事ワン🌱

“

子どもへの最高のプレゼントは何ワン?🐾👶

おもちゃ・洋服・習い事——全部大事ワン。

でも「生まれた日から月2万円をNISAで積み立てる」ことが——

18歳に861万円と・お金を育てる知識を同時に渡せるワン。

学資保険との差は約386万円——

その差で子どもの未来がどれだけ変わるか、想像してほしいワン🐾✨

子どもが生まれたら・その日からNISAでオルカン積立を始めるワン🐾👶

月2万円×18年——元本432万円が約861万円になる可能性があるワン🎁

学資保険との差は約386万円——同じお金でこれだけ違うワン😲

楽天モバイルで資金を作り・楽天証券でNISA積立・楽天カードでポイ活ワン🐾

「お金」と「知識」——二つのプレゼントを18歳に渡せる最高の親になるワン✨

子どもが生まれた今日が——

18歳への861万円プレゼントへの

第一歩ワン🐾👶🎁✨

🐶✨

#マネーシェルティ

#ゆるっと投資

#子どもへのプレゼント

#学資保険vsNISA

#子どもNISA

#18歳プレゼント作戦

#教育資金

#NISA

#オルカン

#楽天証券

#楽天カード

#楽天モバイル

#投資教育

#子育てとお金

※本記事は情報提供・教育目的で作成されたものです。シミュレーションは年利7%の試算であり将来の運用成果を保証するものではありません。学資保険の返戻率は商品により異なります。投資にはリスクが伴います。各サービスの料金・条件は公式サイトをご確認ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント