📚 マネーシェルティのゆるっと投資

資産の上がるものを買おう——

そうじゃなければ

思い出や記憶に残る経験を買おう🐾

借金してブランド物を

買いまくっている場合じゃないワン!

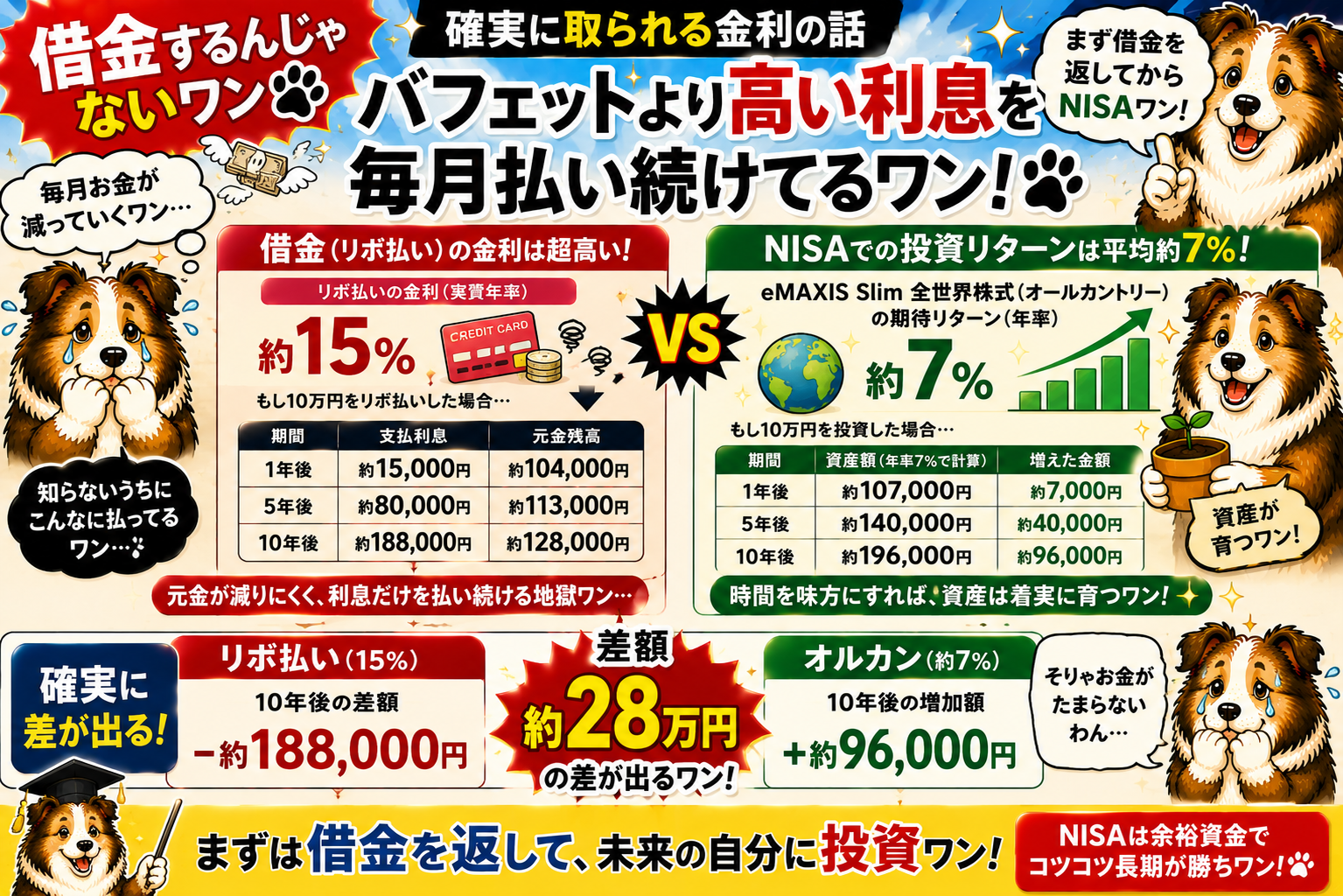

〜 10年後に価値がゼロになるものに・今日も借金でお金を払い続けているワン🐾 〜

「あの限定バッグ、やっと買えたワン!」🐾

「新しいスマホにしたワン——前のはもう古い」

「毎週末・ちょっといいレストランで外食ワン」

「最新のゲーム機、ローンで買ったワン」

その気持ち、わかるワン。欲しいものを買う喜びは本物ワン。

でも正直に聞いてほしいワン——それは10年後にいくらになるワン?

キヨサキは言ったワン——「資産はポケットにお金を入れてくれる。負債はポケットからお金を出ていかせる」

今日は「価値がゼロになるもの」を全部並べて・正直に話すワン🐾

買ったものの10年後——正直な価値ワン🐾

ブランドバッグ(使用品):購入価格の約5%以下

最新スマホ:2〜3年後にほぼ価値ゼロ

ファストファッション:即日ほぼ価値ゼロ

同じお金をNISAに入れたら:10年後に約197%!

最新スマホ:2〜3年後にほぼ価値ゼロ

ファストファッション:即日ほぼ価値ゼロ

同じお金をNISAに入れたら:10年後に約197%!

これは「買うな」という話じゃないワン🐾

「買うなら順番が大事」——まず資産を買う・資産がないなら経験を買う・それ以外はよく考えるワン

「買うなら順番が大事」——まず資産を買う・資産がないなら経験を買う・それ以外はよく考えるワン

買ったものの価値——10年後にゼロへ向かうグラフワン🐾

🐾

マネーシェルティ

KEN先生、スマホって買ったその日から価値が下がってるワン🐾 しかも3年後にはほぼ価値ゼロ……。毎年最新機種に変えてたワン……。

🧑

KEN先生

「減価する資産」と呼ぶんだよ🐾 スマホ・服・家電・車——使うほど・時間が経つほど価値が下がるものワン。キヨサキならこれを全部「負債」と呼ぶ——ポケットからお金を出ていかせるものなんだよ。一方でNISAのオルカンは「時間が経つほど価値が上がる」——これが本物の資産なんだよ✨

🐾

マネーシェルティ

「ブランドバッグ→10年後5%の価値」——100万円で買ったら10年後に5万円ワン🐾 しかもローンで買ってたら利息まで取られてたワン……。同じ100万円をNISAに入れてたら10年後に約197万円ワン😲 この差がやっとわかったワン!

「価値がゼロになるもの」——全部正直に並べたワン🐾

価値がゼロ(またはそれに近く)なるもの一覧ワン🐾

品目

購入時

10年後

ローン利息

購入時

10年後

ローン利息

ファストファッション

100%

ほぼ0%

翌月には着ないワン

100%

ほぼ0%

翌月には着ないワン

最新スマホ(毎年買替)

100%

1〜2%

分割払い年12%

100%

1〜2%

分割払い年12%

ブランドバッグ(使用品)

100%

約5%以下

消費者金融年18%

100%

約5%以下

消費者金融年18%

外食・飲み会(毎週)

100%

0%(消費)

リボ払い年15%

100%

0%(消費)

リボ払い年15%

ゲーム機・ゲームソフト

100%

数%

分割払い年12%

100%

数%

分割払い年12%

新車(ローン購入)

100%

約22%

ディーラー年4.5%

100%

約22%

ディーラー年4.5%

高級時計(使用品)

100%

30〜70%(変動)

ブランドによる

100%

30〜70%(変動)

ブランドによる

「価値が上がる資産」を今日から買い始めるワン

楽天証券でNISA×オルカン——

「時間が経つほど価値が上がる本物の資産」を今日買い始めるワン🐾

「時間が経つほど価値が上がる本物の資産」を今日買い始めるワン🐾

ブランドバッグ→10年後5%・スマホ→ほぼゼロ・外食→即ゼロ

NISAのオルカン→10年後に約197%——これが「本物の資産」ワン🐾

「ブランド品を買う前に・まず資産を買う」——今日口座を開くワン✨

NISAのオルカン→10年後に約197%——これが「本物の資産」ワン🐾

「ブランド品を買う前に・まず資産を買う」——今日口座を開くワン✨

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

100万円で「何を買うか」——10年後の姿ワン🐾

「それでも買いたい」なら——思い出・経験に使うワン🐾

「経験・思い出」は価値がゼロにならないワン🐾——これは買っていいワン✨

旅行

家族・友人との旅の記憶——10年後も・20年後も色褪せないワン🐾 「あの旅行よかったな」は何度でも思い出せるプライスレスな資産ワン✨

学び

スキル・資格・知識への投資——英語・プログラミング・資格——頭の中の資産は誰にも奪われないワン🐾 収入を上げれば・NISAの積立額も増えるワン✨

健康

体・心の健康への投資——ジム・食事・睡眠——最大の資産は「健康な体」ワン🐾 病気になってからでは遅いし・医療費は最大の出費になるワン✨

人間関係

大切な人との時間・食事——「特別な日のちょっといいレストラン」は経験の投資ワン🐾 毎週の惰性の外食とは違う——「記念日・誕生日の特別な体験」はプライスレスワン✨

月3万円——「浪費」を続けた人 vs「NISA」に入れた人ワン🐾

月3万円の「使い方」で30年後はこう変わるワン🐾(NISA年利7%)

月3万円を毎月ブランド品・外食に(浪費)× 30年手元に残る価値:ほぼ0円

月3万円をNISA × 10年後約519万円

月3万円をNISA × 20年後約1,563万円

月3万円をNISA × 30年後約3,660万円!

※年利7%の試算。将来の運用成果を保証するものではありませんワン🐾

「毎月3万円の使い方」——30年後に3,660万円の差が生まれるワン😲 「資産を先に買う」習慣が全てワン✨

「毎月3万円の使い方」——30年後に3,660万円の差が生まれるワン😲 「資産を先に買う」習慣が全てワン✨

浪費より節約——楽天モバイルで固定費を削るワン

楽天モバイルで月3,960円節約——

「価値ゼロの固定費」を削って「価値が増える資産」へワン🐾

「価値ゼロの固定費」を削って「価値が増える資産」へワン🐾

スマホ代という「毎月の価値ゼロな固定費」を削る——月3,960円がそのまま資産形成へ変わるワン🐾

「ブランド品を買う前に固定費を削る」——これがキヨサキの教えワン✨

「節約した日」が「資産形成が始まった日」ワン🐾

「ブランド品を買う前に固定費を削る」——これがキヨサキの教えワン✨

「節約した日」が「資産形成が始まった日」ワン🐾

※アフィリエイトリンクです。通信エリア・料金は公式サイトをご確認ワン🐾

買い物するなら「一括払い」——楽天カードで賢く使うワン

楽天カードで「一括払い」——

ポイントで資産を買う・賢いお金の使い方ワン🐾💳

ポイントで資産を買う・賢いお金の使い方ワン🐾💳

リボ・分割は「価値ゼロのものの利息まで払う」最悪のパターンワン🐾

楽天カードを「一括払いのみ」で使うと1%ポイント→NISAへ——これが賢い使い方ワン✨

年会費永年無料——「一括払い専用カード」として使いこなすワン🐾

楽天カードを「一括払いのみ」で使うと1%ポイント→NISAへ——これが賢い使い方ワン✨

年会費永年無料——「一括払い専用カード」として使いこなすワン🐾

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン

ブランドバッグ→10年後5%・スマホ→ほぼゼロ・外食→即ゼロ——価値がゼロに向かうものを借金で買い続けているワン😰

お金の使い方3択:①資産を買う(NISA×オルカン)②経験・思い出を買う(旅行・学び・健康)③価値ゼロのものは借金では絶対買わないワン🐾

月3万円の浪費30年→ほぼ0円 vs NISA30年→約3,660万円——「何を買うか」が全てワン✨

“

ほしいものを買う喜びは本物ワン🐾 それを否定はしないワン。

でも一つだけ聞いてほしいワン——「それは10年後にいくらワン?」

価値がゼロになるなら——せめて「借金では買わない」ことワン。

そして「資産になるもの」か「プライスレスな経験」に使う——

この順番を守るだけで・30年後が全然違うワン🐾✨

ほしいものを買う喜びは本物ワン🐾 それを否定はしないワン。

でも一つだけ聞いてほしいワン——「それは10年後にいくらワン?」

価値がゼロになるなら——せめて「借金では買わない」ことワン。

そして「資産になるもの」か「プライスレスな経験」に使う——

この順番を守るだけで・30年後が全然違うワン🐾✨

「価値がゼロになるものを借金で買う」——これが最悪のパターンワン🐾

買うなら:①資産(NISA)②プライスレスな経験——この順番ワン✨

月3万円の浪費30年→ほぼ0円 vs NISA→約3,660万円——差は3,660万円ワン😲

楽天証券(資産を買う)×楽天モバイル(無駄な固定費を削る)×楽天カード一括払い——全部つながるワン🐾

「何を買うか」が——

10年後・30年後の自分を決めるワン🐾✨

10年後・30年後の自分を決めるワン🐾✨

🌟

※本記事は情報提供・教育目的で作成されたものです。商品の価値変化はあくまで参考値・目安であり実際の市場価格は商品・状態・タイミングにより大きく異なります。高級時計・限定品など値上がりするものもあります。シミュレーションは年利7%の試算であり将来の運用成果を保証するものではありません。投資にはリスクが伴います。各サービスの料金・条件は公式サイトをご確認ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント