📚 マネーシェルティのゆるっと投資

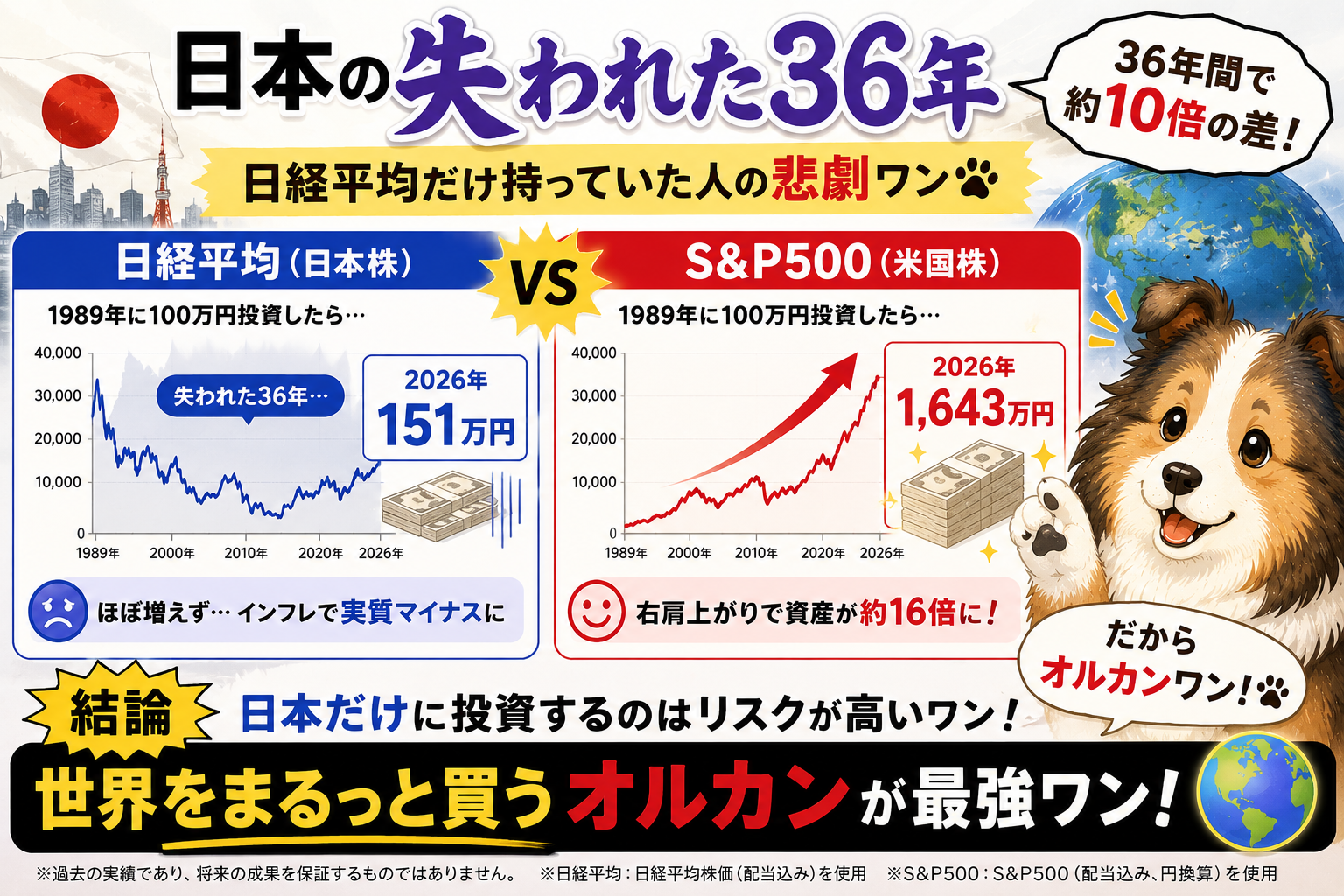

日本の「失われた36年」——

日経平均だけ持っていた人の悲劇ワン🐾

1989年に100万円投資したら

2026年に151万円 vs

S&P500なら1,643万円!

〜 だからオルカンで「世界をまるっと買う」——これが歴史の教訓ワン🐾 〜

「日本株に投資してれば安心ワン!」

「日本企業を応援したいワン」🐾

その気持ち、わかるワン。

でも正直な数字を見てほしいワン——

1989年末に日経平均で100万円投資した人——2026年にたった151万円ワン😰

同じ期間にS&P500に投資した人——約1,643万円ワン!

差額はなんと1,492万円ワン😲

これが「失われた36年」の現実ワン🐾

でも教訓はシンプルワン——「一国集中はリスク・だからオルカンで世界をまるっと買う」ワン✨

1989年末に100万円投資したら——2026年の現実ワン🐾

日経平均:100万円→151万円(年率1.1%)

オルカン参考値:100万円→約1,108万円(年率7%)

S&P500:100万円→約1,643万円(年率8.1%)

オルカン参考値:100万円→約1,108万円(年率7%)

S&P500:100万円→約1,643万円(年率8.1%)

同じ36年間・同じ100万円——「どこに投資するか」だけでこれだけの差ワン🐾

「日本株だけ持っていた人」と「世界分散した人」——人生が変わるレベルの差ワン😱

「日本株だけ持っていた人」と「世界分散した人」——人生が変わるレベルの差ワン😱

日経平均 vs S&P500——36年間の「現実」ワン🐾

日経平均「失われた36年」の主な出来事ワン🐾

1989年末

日経平均が史上最高値を記録。「1990年は5万円!」「数年で10万円!」という強気な予測が飛び交ったワン。まさにバブルの絶頂ワン🐾

38,915円

日経平均が史上最高値を記録。「1990年は5万円!」「数年で10万円!」という強気な予測が飛び交ったワン。まさにバブルの絶頂ワン🐾

38,915円

1990年

日銀の急激な利上げでバブル崩壊スタート。1月だけで1,726円も下落。「まさか」が「現実」になったワン😰

23,849円

日銀の急激な利上げでバブル崩壊スタート。1月だけで1,726円も下落。「まさか」が「現実」になったワン😰

23,849円

1997〜98年

山一証券・三洋証券・日本長期信用銀行が相次いで破綻。銀行が倒産する時代が来るとは誰も思っていなかったワン😱

約15,000円

山一証券・三洋証券・日本長期信用銀行が相次いで破綻。銀行が倒産する時代が来るとは誰も思っていなかったワン😱

約15,000円

2009年3月

リーマンショックの余波でバブル後の最安値。1989年の最高値からなんと-82%ワン……。「投資なんてするんじゃなかった」と思った人が続出ワン

7,054円

リーマンショックの余波でバブル後の最安値。1989年の最高値からなんと-82%ワン……。「投資なんてするんじゃなかった」と思った人が続出ワン

7,054円

2024年2月

ついに1989年の最高値を更新!35年ぶりの快挙ワン🐾 でも同じ期間にS&P500は16倍以上になっていたワン……

39,000円台

ついに1989年の最高値を更新!35年ぶりの快挙ワン🐾 でも同じ期間にS&P500は16倍以上になっていたワン……

39,000円台

2026年2月

日経平均が新たな史上最高値を更新!「失われた36年」がついに終わった瞬間ワン🐾 でも同期間のS&P500との差は歴然ワン

58,583円

日経平均が新たな史上最高値を更新!「失われた36年」がついに終わった瞬間ワン🐾 でも同期間のS&P500との差は歴然ワン

58,583円

🐾

マネーシェルティ

「2026年2月に日経平均が58,583円の新高値!」——これはすごいワン🐾 でもよく考えると……1989年末の38,915円から36年かけて58,583円ワン。36年で1.51倍・年率1.1%ワン。同じ期間にS&P500は16.4倍……これが現実ワン😰

🧑

KEN先生

でも2026年に日経が新高値を更新したことは本当に素晴らしいんだよ🐾 「失われた36年」がやっと終わったワン。ただ大事な教訓は——「一つの国だけに集中して投資するリスク」なんだよ。日本だけ持っていた人は36年間、苦しんだんだよ。だから「世界をまるっと買う」オルカンが有効なんだよ✨

100万円を1989年に投資したら——2026年の差ワン🐾

月3万円を36年積立したら——差は7倍以上ワン🐾

🐾

マネーシェルティ

月3万円×36年積立——日経連動だと約1,652万円・オルカンだと約5,831万円・S&P500だと約1.26億円ワン🐾 同じ「月3万円」「同じ36年」なのに7〜8倍の差ワン😲 「どこに積み立てるか」の選択がこれだけ重要とは……ワン!

🧑

KEN先生

ただ一つ大事なことを言うね🐾 「過去がそうだったから・未来もそうとは限らない」んだよ。これからの36年でアメリカがずっと一強の保証はないワン。だから「S&P500一択」より・世界全体に分散する「オルカン」の方がリスクを分散できる——ワンがオルカンを選んでいる理由がここにあるんだよ✨

「失われた36年」から学ぶ教訓——ワンが実践していること🐾

日本株の歴史から学ぶ——4つの教訓ワン🐾

①

「自国の株だけ」は危険——一国集中投資はリスクが高い🐾 日本人が日本株だけを持ち続けた結果が「失われた36年」ワン。どの国も「最強が永遠に続く」保証はない——だから分散が必要ワン✨

②

「今が最高値」でも積立を止めない——1989年末が最高値だった日経平均。でも毎月コツコツ積み立てていた人は・最終的にはそれなりのリターンを得ていたワン🐾 「高値で買うのが怖い」からこそドルコスト平均法が有効ワン✨

③

オルカンは「世界の勝ち組」を自動的に組み入れる——1989年は日本企業がTOP10に7社。今はゼロ。オルカンはその時代の「世界の最強企業」を自動的に組み入れ・衰退した企業を除外する——これが最強の仕組みワン🐾✨

④

長期・積立・分散——これだけワン🐾 日経平均の歴史が証明した——「特定の国・時代・企業に賭けるのではなく・世界全体に長期で分散して積み立てる」これが最もリスクを抑えた資産形成ワン✨

「失われた36年」の教訓を活かす——楽天証券でオルカン積立ワン

楽天証券でNISA×オルカン——

「一国集中のリスク」を避けて世界をまるっと買うワン🐾

「一国集中のリスク」を避けて世界をまるっと買うワン🐾

日本株だけ→36年で+51%・世界分散オルカン→36年で約+1,008%(参考値)🐾

「失われた36年」の教訓——世界をまるっと買うオルカンNISA積立を今日始めるワン✨

口座開設無料・100円から・ほったらかしOK——今日が一番早い日ワン🐾

「失われた36年」の教訓——世界をまるっと買うオルカンNISA積立を今日始めるワン✨

口座開設無料・100円から・ほったらかしOK——今日が一番早い日ワン🐾

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

積立資金を増やす——楽天モバイルワン

楽天モバイルで月3,960円節約——

「失われた36年」を繰り返さないために積立額を増やすワン🐾

「失われた36年」を繰り返さないために積立額を増やすワン🐾

月3万円より3.4万円・3.4万円より3.6万円——積立額が増えるほど差が広がるワン🐾

楽天モバイルで月3,960円節約→NISA→30年後に+483万円の追加効果ワン✨

「固定費を削って世界分散に回す」——これが令和の正解ワン🐾

楽天モバイルで月3,960円節約→NISA→30年後に+483万円の追加効果ワン✨

「固定費を削って世界分散に回す」——これが令和の正解ワン🐾

※アフィリエイトリンクです。通信エリア・料金は公式サイトをご確認ワン🐾

ポイントも世界分散へ——楽天カードワン

楽天カードのポイント→オルカン——

日常の消費も「世界分散」に変えるワン🐾💳

日常の消費も「世界分散」に変えるワン🐾💳

日本円の消費→ポイント→オルカン→世界中の企業の株主に——「日本一国集中」から「世界分散」に消費を変える仕組みワン🐾✨

年会費永年無料・1%還元——追加コストゼロで世界分散を加速ワン✨

「失われた36年」の教訓を活かす——今日カードを作るワン🐾

年会費永年無料・1%還元——追加コストゼロで世界分散を加速ワン✨

「失われた36年」の教訓を活かす——今日カードを作るワン🐾

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン

1989年末に100万円→日経平均36年後151万円 vs S&P500は1,643万円——「どこに投資するか」で1,492万円の差が生まれたワン😱

2026年2月に日経平均が58,583円の新高値——「失われた36年」はついに終わったワン。でも同期間の世界分散との差は歴然ワン🐾

教訓:一国集中はリスク→オルカンで世界をまるっと買う→どの国が台頭しても自動的に乗れるワン✨

“

1989年末——日経平均38,915円・バブルの絶頂ワン🐾

「これからも上がり続ける」と誰もが信じていたワン。

でも35年後にやっと同じ水準——36年で年率1.1%しか増えなかったワン。

同じ期間にS&P500は16.4倍・オルカンも約11倍になっていたワン🐾

「一国集中のリスク」——だからオルカンで世界をまるっと買うワン✨

1989年末——日経平均38,915円・バブルの絶頂ワン🐾

「これからも上がり続ける」と誰もが信じていたワン。

でも35年後にやっと同じ水準——36年で年率1.1%しか増えなかったワン。

同じ期間にS&P500は16.4倍・オルカンも約11倍になっていたワン🐾

「一国集中のリスク」——だからオルカンで世界をまるっと買うワン✨

日本の「失われた36年」——日経平均だけ持っていた人:+51%・S&P500:+1,557%ワン😱

2026年2月に日経が58,583円の新高値——「失われた36年」がついに終わったワン🐾

でも同期間の世界分散との差は歴然——「一国集中のリスク」を忘れないワン✨

オルカンで世界をまるっと買う→どの国が台頭しても自動的に乗れる——これが教訓ワン🐾

「歴史から学んで・今日始める」——

これが最強の投資ワン🐾✨

これが最強の投資ワン🐾✨

🌍✨

※本記事は情報提供・教育目的で作成されたものです。日経平均・S&P500の数値は参考値であり実際の運用成績とは異なる場合があります。S&P500・オルカンの年率リターンは参考値・歴史的な推移に基づくものであり将来の運用成果を保証するものではありません。投資にはリスクが伴います。各サービスの料金・条件は公式サイトをご確認ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント