⚠️ マネーシェルティのゆるっと投資

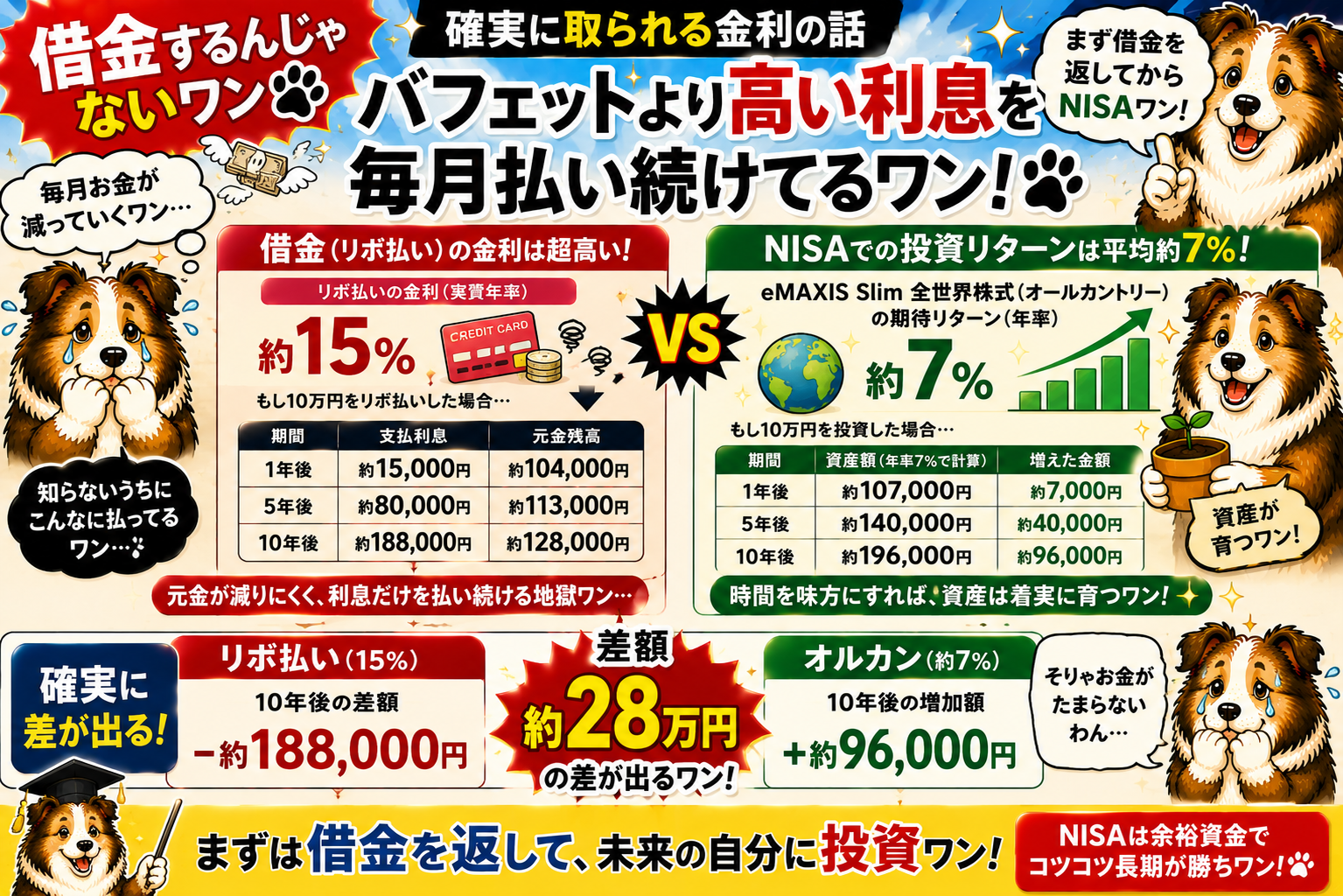

借金するんじゃないワン🐾

確実に取られる金利の話——

バフェットより高い利息を

毎月払い続けてるワン!

〜 オルカン102日で+5.94%・バフェット年利約19%——でもリボ払いは年利15〜18%が「確実に」取られるワン🐾 〜

「NISAを始めたいワン——でも今・借金がちょっとあるワン」🐾

「リボ払いがまだ残ってるけど・投資も始めようワン」

「カードローンを返しながらNISAもやれるワン?」

今日は正直に言うワン——その順番は逆ワン😰

ワンの100肉球投資・102日で+5.94%ワン。

世界一の投資家バフェットですら長期平均で年利約19%ワン。

でもリボ払いや消費者金融は年利15〜18%が「確実に」取られているワン。

どちらを先にやめるべきか——数字が答えを出してくれるワン🐾

衝撃の事実——正直に計算したワン🐾

消費者金融・リボ払い:年利15〜18%が「確実に」取られる

バフェットの50年平均:年利約19%——世界一の投資家でもこの水準

「確実に取られる18%」と「頑張って得る7%」——どちらが先ワン?

バフェットの50年平均:年利約19%——世界一の投資家でもこの水準

「確実に取られる18%」と「頑張って得る7%」——どちらが先ワン?

投資で年利7%を稼ぐのは「確実ではない」——でも借金の年利18%は「確実に取られる」ワン🐾

まず「確実なマイナス」を止める——それが最強の「投資」ワン

まず「確実なマイナス」を止める——それが最強の「投資」ワン

各種ローン・借金の金利——全部並べたワン🐾

借金の金利一覧——「確実に」取られる金額ワン🐾

消費者金融(カードローン)

年18%

法定上限・確実に取られる

年18%

法定上限・確実に取られる

クレカ リボ払い

年15%

残高があれば毎月発生

年15%

残高があれば毎月発生

クレカ 分割払い(3回以上)

年12%

手数料換算・見えにくい

年12%

手数料換算・見えにくい

銀行カードローン

年14%

銀行でも高いワン

年14%

銀行でも高いワン

自動車ローン(ディーラー)

年4.5%

残クレも同様

年4.5%

残クレも同様

オルカン(ワンの実績102日)

+5.94%

確実ではない(重要)

+5.94%

確実ではない(重要)

バフェット(50年長期平均目安)

約19%

世界一でもこの水準

約19%

世界一でもこの水準

🐾

マネーシェルティ

KEN先生、リボ払いを残したままNISAを始めるのはダメワン?🐾 投資で利益が出れば相殺できると思ってたワン……。

🧑

KEN先生

ダメなんだよ🐾 考え方はシンプル——「リボ払い年15%を払いながら・NISAで年7%を狙う」は・差し引きマイナス8%なんだよ。「確実に取られる15%」に対して「頑張って得る7%(確実でもない)」を当てても・絶対に追いつかないんだよ。まず「確実なマイナス」を止める——これが最強の投資なんだよ✨

🐾

マネーシェルティ

「リボ払いを返済する=年利15%の確実なリターン」——これ、めちゃくちゃ強い投資ワン🐾!バフェットも・オルカンも・ワンの100肉球投資も「年利15%を確実に」は無理ワン。だから借金返済が最強の投資ワン!

100万円を「投資」vs「借りた」——10年後の差ワン🐾

100万円を消費者金融から借りた場合——「確実に」取られる利息ワン🐾

3年で返済した場合の月返済額月36,152円

3年間の総利息約30万円

5年で返済した場合の月返済額月25,393円

5年間の総利息約52万円!

借りた100万円に対して5年で払う利息元本の52%が利息で消えるワン😱

これは「借りた瞬間から確実に取られる」金額ワン🐾

同じ月25,393円をNISAに5年積み立てたら——約177万円になる可能性があるワン。借金の利息を払い続けることが「どれだけの機会損失か」がわかるワン😰

同じ月25,393円をNISAに5年積み立てたら——約177万円になる可能性があるワン。借金の利息を払い続けることが「どれだけの機会損失か」がわかるワン😰

「確実に取られる」vs「頑張って得る」——比べたワン🐾

正しい順番——これだけワン🐾

借金がある人の「正しいお金の順番」ワン🐾

①

まず生活防衛資金(3ヶ月分)を確保する——緊急時に「また借りる」を防ぐためワン🐾 これがないと緊急時にまた借金→悪循環になるワン✨

②

金利の高い借金から順番に返す——消費者金融・リボ払い・カードローン——「年利15〜18%の確実なマイナス」を先に止めるワン🐾 これだけで年利15〜18%の「確実なリターン」ワン✨

③

車・住宅ローンは「低金利なら並行もあり」——年利4%以下なら・NISAの期待リターン7%を超えてこないので並行して少額NISA積立を始めるのはありワン🐾✨

④

借金完済後にNISAをフル加速——借金返済に使っていた月返済額を全部NISAへ回すワン🐾 「解放された返済額」がそのままNISAの積立資金になる——これが最高の瞬間ワン✨

借金を返し終えたら——楽天証券でNISAをフル加速ワン

楽天証券でNISA×オルカン——

「借金返済額がそのまま積立資金になった日」から始めるワン🐾

「借金返済額がそのまま積立資金になった日」から始めるワン🐾

リボ払い月25,393円を返し終えた→その25,393円をNISAへ→10年後に約431万円の可能性ワン🐾

「確実なマイナスを止めた日」が「複利がプラス方向に動き始めた日」ワン✨

借金を完済したその日に口座開設——今日から口座だけ作っておくのもOKワン🐾

「確実なマイナスを止めた日」が「複利がプラス方向に動き始めた日」ワン✨

借金を完済したその日に口座開設——今日から口座だけ作っておくのもOKワン🐾

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

固定費を削って返済速度を上げる——楽天モバイルワン

楽天モバイルで月3,960円削減——

借金返済にも・完済後のNISAにも使えるワン🐾

借金返済にも・完済後のNISAにも使えるワン🐾

月3,960円の固定費削減→返済中は「繰り上げ返済」に→完済後は「NISA積立」にワン🐾

「スマホを変えた月3,960円」が・借金完済を早め・その後NISAを加速するワン✨

借金中でも・完済後でも・どちらでも活きる節約ワン🐾

「スマホを変えた月3,960円」が・借金完済を早め・その後NISAを加速するワン✨

借金中でも・完済後でも・どちらでも活きる節約ワン🐾

※アフィリエイトリンクです。通信エリア・料金は公式サイトをご確認ワン🐾

一括払いに変えるだけで金利ゼロ——楽天カードワン

楽天カードに変えて「一括払い」——

分割・リボをやめるだけで年12〜15%の利息がゼロになるワン🐾💳

分割・リボをやめるだけで年12〜15%の利息がゼロになるワン🐾💳

楽天カードを「一括払いのみ」で使う——分割・リボをやめるだけで年12〜15%の「確実なマイナス」が消えるワン🐾

さらに1%ポイント還元→NISA積立→複利でプラス方向へワン✨

年会費永年無料——「一括払いに変えた日」が「マイナスが止まった日」ワン🐾

さらに1%ポイント還元→NISA積立→複利でプラス方向へワン✨

年会費永年無料——「一括払いに変えた日」が「マイナスが止まった日」ワン🐾

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン

消費者金融・リボ払いは年利15〜18%が「確実に」取られる——バフェットより高い利息を毎月払っているワン😱

「借金返済=年利15〜18%の確実なリターン」——NISAの期待年利7%より遥かに確実・強い投資ワン🐾

正しい順番:生活防衛資金確保→高金利借金を返す→完済後にNISAをフル加速ワン✨

“

ワンの100肉球投資・102日で+5.94%ワン🐾

バフェットですら50年平均で年利約19%——これが「投資の現実」ワン。

でもリボ払い・消費者金融は年利15〜18%が「確実に」取られているワン。

「確実なマイナスを止める」ことが・最強の投資ワン——

まず借金を返す。それからNISAワン🐾✨

ワンの100肉球投資・102日で+5.94%ワン🐾

バフェットですら50年平均で年利約19%——これが「投資の現実」ワン。

でもリボ払い・消費者金融は年利15〜18%が「確実に」取られているワン。

「確実なマイナスを止める」ことが・最強の投資ワン——

まず借金を返す。それからNISAワン🐾✨

「確実に取られる年利18%」vs「頑張って得る年利7%」——順番が全てワン🐾

リボ払いを返す=年利15〜18%の確実なリターン——NISAより強い投資ワン💪

正しい順番:生活防衛資金→高金利返済→低金利なら並行NISA→完済後フル加速ワン🐾

楽天カード一括払い×楽天モバイル節約——借金中も・完済後も・どちらでも活きるワン✨

「確実なマイナスを止めた日」が——

本当の意味での投資スタートワン🐾✨

本当の意味での投資スタートワン🐾✨

🐶✨

※本記事は情報提供・教育目的で作成されたものです。金利は各金融機関・商品により異なります。記載の金利は一般的な目安であり最新情報は各公式サイトをご確認ください。バフェット氏の年利は公開情報をもとにした参考値です。投資にはリスクが伴い元本割れの可能性があります。借金・ローンの返済計画については専門家(FP・弁護士等)にご相談ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント