📚 マネーシェルティのゆるっと投資

日本人の平均寿命と積立投資——

「4%ルール」で老後30年

資産を枯らさない出口戦略ワン🐾

〜 男性81歳・女性87歳——65歳で退職すると老後は最大30年。積み立てた資産をどう「使うか」の戦略ワン🐾 〜

「NISAで積み立てることは始めた——でも老後にどうやって使うワン?」🐾

「全部使い切って死んだら後悔・残りすぎても意味ないワン」

「95歳まで生きたら30年分の生活費が必要——資産が枯れないかワン?」

今日は積立の「出口戦略」を考えるワン📊

米国で広まった「4%ルール」——資産の4%を毎年引き出すと・資産が枯れにくいという考え方ワン🐾

日本人の平均寿命と組み合わせると——老後30年を安心して過ごせる数字が見えてくるワン✨

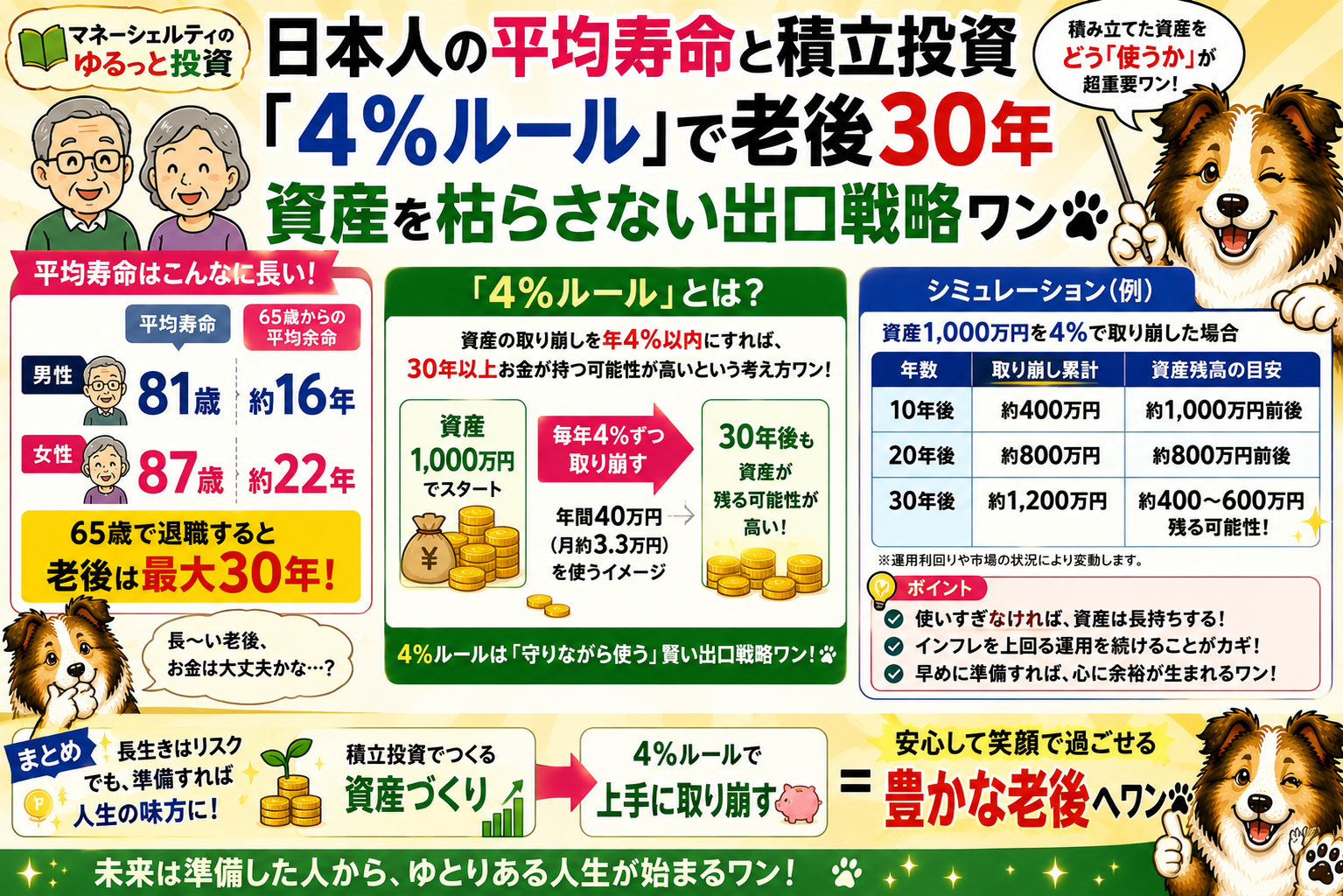

日本人の平均寿命——老後は思ったより長いワン🐾

男性の平均寿命:81.1歳(老後約16年)

女性の平均寿命:87.1歳(老後約22年)

95歳まで生きると老後は30年間ワン!

女性の平均寿命:87.1歳(老後約22年)

95歳まで生きると老後は30年間ワン!

「65歳で退職→95歳まで生きる」と老後は30年間ワン🐾

30年間・資産を枯らさずに生活する——これが「出口戦略」の本質ワン

30年間・資産を枯らさずに生活する——これが「出口戦略」の本質ワン

📊 人生100年時代——積立と引き出しの全体像ワン🐾

🐾

マネーシェルティ

KEN先生、65歳から95歳まで30年間——毎年お金を引き出しながら・資産が枯れないようにするにはどうすればいいワン?🐾

🧑

KEN先生

それが「4%ルール」なんだよ🐾 1994年にアメリカのウィリアム・ベンゲン氏が提唱した考え方で——「資産の4%を毎年引き出しても・30年間で資産が枯れない可能性が高い」という研究結果なんだよ。資産が運用されながら成長し続けるので・引き出しても減りにくいんだよ✨

🐾

マネーシェルティ

「引き出しながら・残りが運用で増え続ける」——だから枯れにくいワン🐾!資産3,660万円なら年間146万円(月約12万円)引き出せて・30年後も資産が残る可能性があるワン✨ NISAを積み立てる意味がやっとわかったワン!

💡 4%ルールとは何ワン?——わかりやすく解説するワン🐾

4%ルールの基本——これだけ知っておけばOKワン🐾

定義

資産の4%を毎年引き出す——例えば資産3,000万円なら年間120万円(月10万円)引き出せるワン🐾 残りの2,960万円は引き続きNISAで運用——年7%で増えれば年間約207万円増える計算ワン

根拠

「トリニティスタディ」(1998年・米国研究)——米国株60%+債券40%のポートフォリオで・毎年4%を30年間引き出し続けた場合・資産が枯れずに残る確率は約95%というデータワン🐾✨

ポイント

「引き出し率が運用益より低ければ資産は枯れない」——年7%で増えるオルカンから4%しか引き出さない→差の3%分が資産として残り続けるワン🐾 だから長生きしても資産が維持されやすいワン✨

注意

あくまで「目安」——市場環境・インフレ・個人の支出によって変わるワン🐾 「絶対に枯れない」ではなく・長期的に資産を維持しやすい戦略として考えるワン✨

📈 4%ルールを実践する舞台——楽天証券でNISAを始めるワン

楽天証券でNISA×オルカン積立——

「積み立てる」だけでなく「引き出す戦略」も考えるワン🐾

「積み立てる」だけでなく「引き出す戦略」も考えるワン🐾

4%ルールの前提は「資産が運用され続けること」——NISAのオルカンは非課税で増え続けるから・4%ルールが最も機能しやすいワン🐾

今から積み立てて・老後に4%ルールで引き出す——これが理想の出口戦略ワン✨

「今日の積立」が「30年後の安心」になるワン🐾

今から積み立てて・老後に4%ルールで引き出す——これが理想の出口戦略ワン✨

「今日の積立」が「30年後の安心」になるワン🐾

※アフィリエイトリンクです。投資にはリスクが伴います。詳細は公式サイトをご確認ワン🐾

📊 資産額別——毎月いくら引き出せるワン?(4%ルール)🐾

積立額×年数→4%ルールで毎月いくら引き出せるワン?(年利7%)🐾

月1万円×30年→資産約1,220万円月約4,067円引き出せる

月3万円×20年→資産約1,563万円月約5,210円引き出せる

月3万円×25年→資産約2,430万円月約8,100円引き出せる

月3万円×30年→資産約3,660万円月約12,200円引き出せる

月5万円×30年→資産約6,100万円月約20,333円引き出せる

年金+4%引き出しで生活を設計するワン年金+αが理想ワン🐾

※年利7%の試算。将来の運用成果を保証するものではありませんワン🐾

4%ルールの引き出し額は「年金の補填」として考えるのが現実的——年金+4%引き出し+生活費の調整が出口戦略の基本ワン✨

4%ルールの引き出し額は「年金の補填」として考えるのが現実的——年金+4%引き出し+生活費の調整が出口戦略の基本ワン✨

📋 積立額×年数×4%ルール——全部まとめたワン🐾

🐾

マネーシェルティ

KEN先生、年金が月15万円として・生活費が月30万円かかるとしたら・月15万円不足するワン🐾 4%ルールで月15万円を賄うには資産がいくら必要ワン?

🧑

KEN先生

計算すると——月15万円の不足を4%ルールで賄うには資産4,500万円が必要なんだよ🐾 (15万円×12ヶ月÷0.04=4,500万円)。月5万円を30年積み立てると約6,100万円になる可能性があるから——月5万円×30年が「月15万円の不足を埋める」目標になるんだよ✨

🐾

マネーシェルティ

「老後に月いくら不足するか」を計算して・逆算して「今月いくら積み立てるか」を決める——これが出口戦略から逆算した積立計画ワン🐾✨ 「とりあえず積み立てる」より・「目標から逆算して積み立てる」方が強いワン!

⚠️ 4%ルールを使う上での注意点ワン🐾

知っておきたい4%ルールの「注意点」ワン🐾

注意①

日本は米国より長寿傾向——4%ルールは米国の30年データが根拠ワン🐾 日本人は更に長生きするケースも多いため・3%ルール(より保守的)を採用する考え方もあるワン✨ 自分の健康状態・家族歴を考慮するワン

注意②

インフレに注意——年2%インフレが続くと・30年後に1万円の価値は約5,500円相当になるワン🐾 引き出し額を毎年インフレ率分だけ増やす調整が必要かもしれないワン✨

注意③

暴落直後の引き出しに注意——大暴落直後に4%引き出すと・少ない資産から多く引き出すことになるワン🐾 暴落時は引き出しを一時的に減らす「フレキシブル戦略」が有効ワン✨

注意④

NISAの引き出しは非課税——これが最大の強みワン🐾 通常の課税口座なら引き出し時に約20%の税金がかかるが・NISAは非課税——「引き出し額が全部手元に残る」ことが4%ルールを最大化するワン✨

📱 積立資金を増やして「4%引き出し額」を増やすワン

楽天モバイルで月3,960円節約——

積立額を増やして4%引き出し額も増やすワン🐾📉

積立額を増やして4%引き出し額も増やすワン🐾📉

楽天モバイルで月3,960円節約→NISAへ追加積立→老後の4%引き出し額が増えるワン🐾

月3,960円の節約が→30年後に約483万円になり→4%ルールで月1,610円の追加引き出しにワン✨

「今の節約」が「老後の月々の安心」につながるワン🐾

月3,960円の節約が→30年後に約483万円になり→4%ルールで月1,610円の追加引き出しにワン✨

「今の節約」が「老後の月々の安心」につながるワン🐾

※アフィリエイトリンクです。通信エリア・料金は公式サイトをご確認ワン🐾

💳 ポイントも積立資産に——4%引き出し額をさらに積み上げるワン

楽天カードのポイント→NISA——

4%ルールで引き出せる額を「ポイント分」だけ増やすワン🐾💳

4%ルールで引き出せる額を「ポイント分」だけ増やすワン🐾💳

楽天カードで月1,000pt→NISA→30年後に約122万円→4%ルールで年間4.9万円(月4,067円)の追加引き出しワン🐾

「ポイントが老後の月4,067円になる」——追加の出費ゼロで老後が少し豊かになるワン✨

カード払い→ポイント→NISA→4%ルール——日常が出口戦略につながるワン🐾

「ポイントが老後の月4,067円になる」——追加の出費ゼロで老後が少し豊かになるワン✨

カード払い→ポイント→NISA→4%ルール——日常が出口戦略につながるワン🐾

※アフィリエイトリンクです。ポイント還元率・条件は公式サイトをご確認ワン🐾

🐾 今日の3行まとめワン

男性81歳・女性87歳・95歳まで生きると老後30年——資産が枯れない出口戦略「4%ルール」が必要ワン🐾

4%ルール:資産の4%を毎年引き出す——資産3,660万円なら月12,200円・資産6,100万円なら月20,333円ワン📊

「老後の不足額から逆算して今の積立額を決める」——目標から逆算した積立が最強の戦略ワン✨

“

「積み立てることは始めた——でも老後どう使うか考えていなかった」ワン🐾

日本人の平均寿命から考えると——老後は16〜22年・長寿なら30年もあるワン。

「4%ルール」——資産の4%を毎年引き出しながら・残りを運用し続ける。

NISAなら引き出しも非課税——

積み立てる戦略と・使う戦略を今から考えることが・老後の安心を作るワン🐾✨

「積み立てることは始めた——でも老後どう使うか考えていなかった」ワン🐾

日本人の平均寿命から考えると——老後は16〜22年・長寿なら30年もあるワン。

「4%ルール」——資産の4%を毎年引き出しながら・残りを運用し続ける。

NISAなら引き出しも非課税——

積み立てる戦略と・使う戦略を今から考えることが・老後の安心を作るワン🐾✨

男性81歳・女性87歳——65歳退職後の老後は最大30年間ワン🐾

4%ルール:資産3,660万円→月12,200円引き出しながら資産を枯らさない出口戦略ワン📊

月5万円×30年→資産6,100万円→月20,333円引き出し——年金+これで生活設計ワン🐾

楽天証券NISA(非課税で積立&引き出し)×楽天モバイル節約×楽天カードポイント——全部つながるワン✨

「今日の積立」が——

「老後30年の安心」になるワン🐾✨

「老後30年の安心」になるワン🐾✨

🌟

※本記事は情報提供・教育目的で作成されたものです。「4%ルール」はウィリアム・ベンゲン氏の研究・およびトリニティスタディを参考にした概念の紹介であり、将来の資産維持を保証するものではありません。平均寿命データは公開統計を参考にした目安です。シミュレーションは年利7%の試算であり将来の運用成果を保証するものではありません。投資にはリスクが伴います。老後の資産計画は個人の状況に応じてファイナンシャルプランナー等の専門家にご相談ください。各サービスの料金・条件は公式サイトをご確認ください。本記事のリンクにはアフィリエイトリンクが含まれます。

コメント