ボーナスの使い道🐾

黄金比率ワン

使う・貯める・増やすのバランスは?

全部使うでも全部貯めるでもない

賢いボーナス活用術を

やさしく解説ワン

待ちに待ったボーナスの季節ワン🐾✨

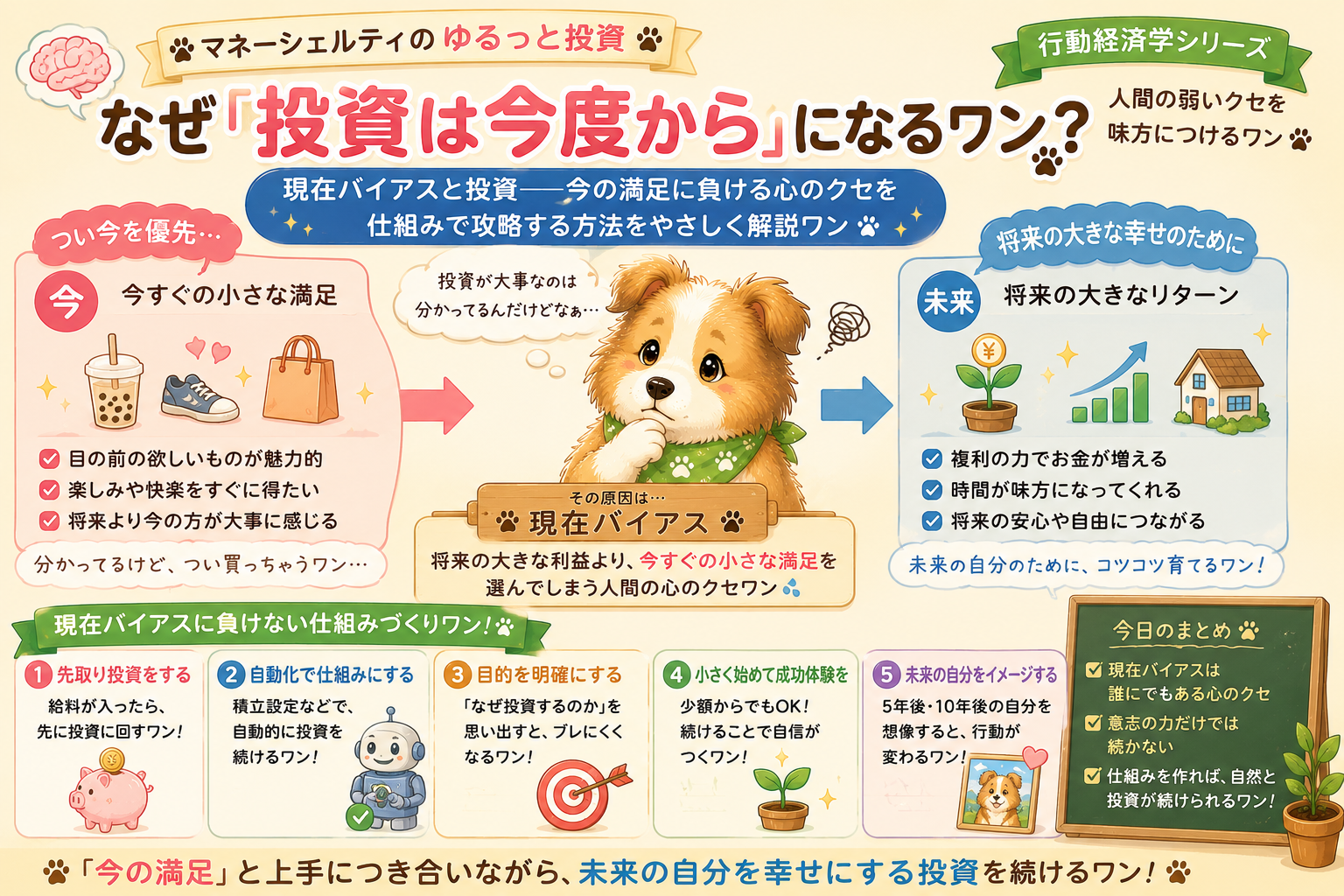

まとまったお金が入ると・うれしい反面・「どう使えばいいんだろう?」と悩む人も多いワン🐾

パーッと使ってしまうと・後で後悔するかも……。でも・全部貯金するのも・なんだか味気ないワン😢

そこで今日は——ボーナスの「黄金比率」を紹介するワン✨

「使う・貯める・増やす」をバランスよく配分することで・今の楽しみも・将来の安心も・両方手に入れる方法ワン🐾

「全部使う」でも「全部貯める」でもない・ちょうどいいバランスを・一緒に考えるワン✨

全部使ってしまうと・将来のための備えがゼロのままワン。後で「あのお金があれば…」と後悔しやすいワン。

逆に全部貯める・投資に回すと・今の楽しみがなくなって・我慢ばかりで長続きしないワン。せっかく頑張って得たボーナスなのに・心が満たされないワン😢

だからこそ「今の幸せ」と「将来の備え」を両立する・バランスが大事なんだワン🐾

①まず「守り(貯める)」を優先——もし生活防衛資金(生活費の3〜6ヶ月分)がまだない人は・「増やす」より先に「貯める」を厚めにするのがおすすめワン。土台があってこその投資ワン。

②高額ローンや借金があるなら・先に返済を——もし金利の高い借金があるなら・投資より返済を優先した方がトクなことが多いワン。借金の利息は・確実な「マイナスのリターン」だからワン。

比率はあくまで目安——自分の状況に合わせて・無理なく調整するのが一番ワン🐾

一例は40%・30%・30%(自分に合わせ調整)

今の幸せも・将来の安心も両立する

ボーナスの一部を「増やす」に回せば・将来の自分が喜ぶワン✨

ボーナスの30%を「増やす」に

回して将来に備えるワン🐾

月100円から・スポット購入もOK・手数料年0.05775%・NISA非課税・世界に分散ワン✨

ボーナスの一部でも・20年30年で大きく育つワン🐾

毎月の固定費を削れば・

ボーナスをもっと活かせるワン🐾

月4,722円節約→毎月の余裕→ボーナスをより自由に配分できるワン✨

「使う」ご褒美もポイント還元・

「増やす」積立も後押しするワン🐾💳

年会費永年無料・買い物1%・NISA積立0.5%ポイント——使うも増やすもお得ワン✨

ボーナスは「使う・貯める・増やす」の3つにバランスよく配分するのがおすすめ。一例は「使う40%・貯める30%・増やす30%」。比率はあくまで目安で・自分の生活に合わせて調整するワン🐾

なぜ分けるか——全部使うと将来の備えがゼロで後悔しやすく、全部貯めると今の楽しみがなく長続きしない。「今の幸せ」と「将来の備え」を両立するバランスが大事ワン🐾

3つの役割は・使う=今の幸せ(心の栄養)、貯める=守り(急な出費に備える安心)、増やす=攻め(複利で育てる)。年2回のボーナスからでも年20万円を20年投資で約685万円ワン🐾

注意は・まず生活防衛資金(生活費3〜6ヶ月分)を優先し、金利の高い借金があれば投資より返済を先に。土台を整えてから「増やす」に回すのが・無理なく続けるコツワン🐾✨

ボーナスは・全部使うでも全部貯めるでもないワン🐾

「使う・貯める・増やす」のバランスが・幸せのカギワン。

今の自分にご褒美をあげつつ・将来の自分にも贈り物をするワン。

ボーナスの一部を「増やす」に回せば・20年後の自分が喜ぶワン🐾

今も未来も豊かに——それが賢いボーナスの使い方ワン🐾✨

ボーナスは「使う・貯める・増やす」にバランスよく配分するワン🐾

一例は40%・30%・30%——全部使うでも全部貯めるでもないバランスワン✨

年2回のボーナスからでも・年20万円を20年投資で約685万円ワン🐾

まず生活防衛資金と借金返済を優先・土台を整えてから増やすワン✨

バランスが賢いボーナスの使い方ワン🐾✨

💰→⚖️→😊✨

コメント